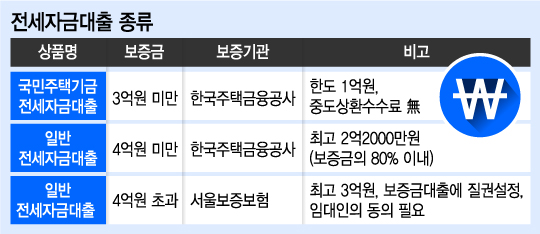

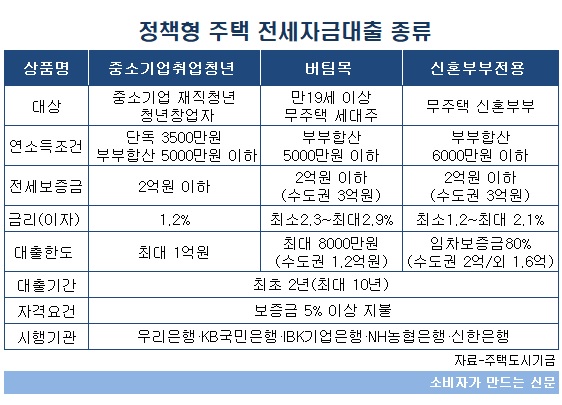

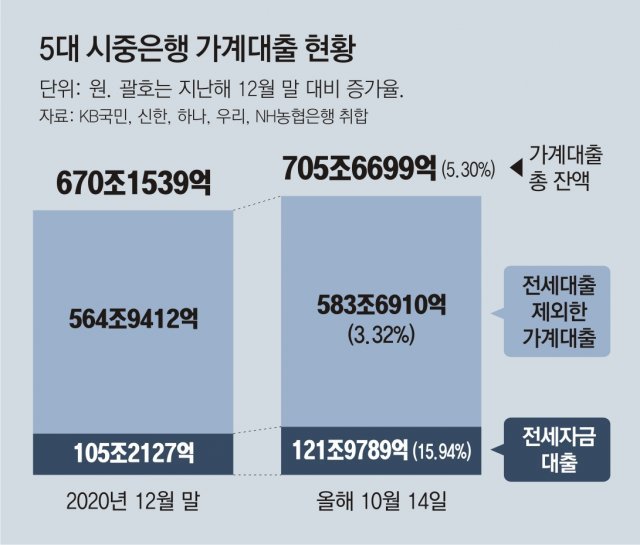

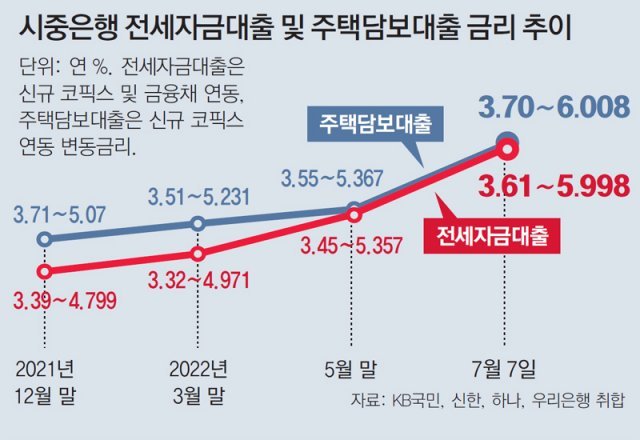

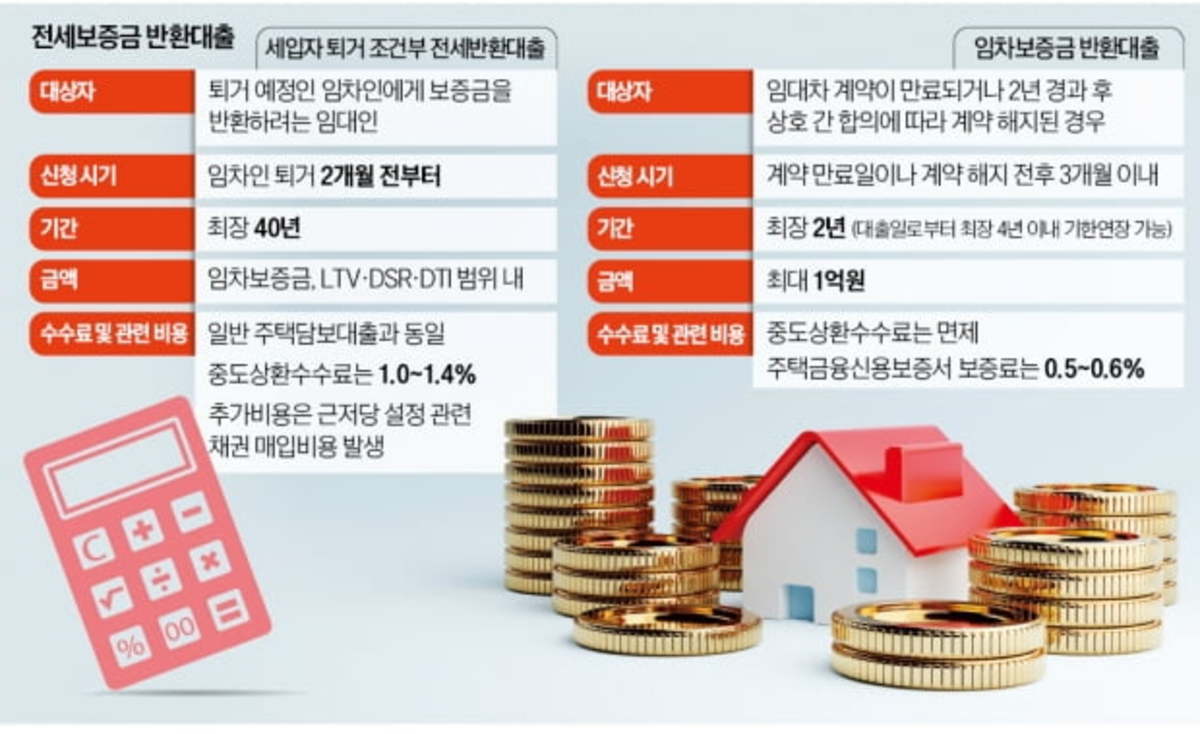

전셋값이 떨어지면서 집주인이 후속 세입자에게 받은 전세금에 자신의 돈을 더해 이전 세입자에게 돌려줘야 하는 역전세 현상이 발생하고 있다.임대시장 안정을 위해 정부는 전세보증금 반환 목적의 대출에 대한 규제를 1년간(2023년 7월 27일~2024년 7월 31일) 완화한다고 7월 3일 밝혔다. 대출은 인터넷은행을 제외한 시중은행에서 신청할 수 있다.그 내용을 보면 다음과 같다.

지원 대상 2023년 7월 3일 이전에 체결된 임대차 계약 가운데 2024년 7월 31일까지 임대차 계약 만료 등에 의한 보증금을 갚아야 할 경우, 역 전세 현상 때문에 보증금 반환에 어려움을 겪은 집주인(아파트, 단독, 다세대 연립 다세대 주거용 오피스텔 등)*반 전 얻음, 보증부 월세의 경우도 신청 가능 대출 한도 개인:DTI60%임대 사업자:RIT1.0배*RTI는 연간 임대 소득을 임대 대출의 연간 이자로 나누어 계산한다고 한다.대출 금액의 역 전세 보증금 차액만을 지원하는 것을 원칙으로 하되(후속 세입자가 있는 경우)후속 세입자가 없는 경우나 집주인이 자가 거주하는 경우에는 전세 보증금 전액 대출 후에 상환하도록 한다.*전액 대출 때 대출 실행 후 1년 이내에 후속 세입자를 찾고 전세금으로 대출금을 우선 상환(중도 상환 수수료 없이 근저당권 감액 등기 필요)또는 대출 실행 후 1개월 이내에 해당 주택에 집주인이 전입하고 전입 신고를 제출하고, 예전 살던 집의 전세금으로 상환하다(2년간 실제 거주 의무 있음).

kimsondoan, 출처 Unsplash

인기글

![[Citizen 기장] 임산부 친환경 농산물 패키지 지원사업!(~7월 28일까지 신청)](https://www.goodmorningcc.com/news/photo/202004/230795_238734_5643.jpg "[Citizen 기장] 임산부 친환경 농산물 패키지 지원사업!(~7월 28일까지 신청)")

후속 세입자 보호조치 임대차계약서 작성 시 임대인의 세입자 보호조치로 전세금반환보증(HUG 또는 HF 또는 SGI) 가입을 특약사항으로 기재한다. 후속 세입자가 가입(보증료는 집주인이 낸다)하거나 집주인이 가입할 수 있다. 후속 세입자 전입 후 3개월 이내에 가입하거나 보증료를 납입하되, 후속 세입자가 전입신고 등을 통해 대항요건을 갖춘 뒤 해야 한다. 후속 세입자가 가입할 경우 7월 27일부터 이용할 수 있으며 집주인은 8월 말경부터 가입할 수 있다.

대출을 받는 조건으로 지켜야 할 사항 1. 대출금은 현 세입자에게 직접 지급하며 전세금 반환 용도 외의 용도로는 사용할 수 없다.* 세입자가 전세대출을 이용 중인 경우 은행에 입금하고 나머지 금액만 세입자에게 입금한다(단, 임차보증금 반환채권에 질권설정 또는 채권양도된 경우에 한한다).2. 대출 기간 동안 새 주택을 구입할 수 없다. 주택 구입 시 대출금을 전액 회수해 3년간 주택담보대출을 받을 수 없게 된다.3. 후속 세입자와 전세 계약 시 공인중개사에서 계약서를 작성해야 하며 특약사항으로 반환보증 가입과 임대인 보증료 부담 의무(최초 계약만 해당)를 명시해야 한다. 이 의무를 지키지 않을 경우 대출금을 전액 회수한다.

주택 시장도 경제도 빨리 회복되기를 바라고 있다!

tierramallorca, 출처 Unsplash

tierramallorca, 출처 Unsplash